“人工智能”,“资本上市潮”,“5G”,“资本寒冬”成为了 2018 年关键词,如果把时间倒回二十年前,恐怕没几个人听过这些耳熟能详的词汇,但寒冬过后会迎来新的生机。

为了让小伙伴能深入知悉互联网行业发展,小智梳理了《2019 中国互联网发展全瞻》,从互联网宏观环境变化、互联网产业趋势、新经济产业数据三个方面解读过去的发展变化,发现未来新的可能,希望对你有所帮助~

1互联网宏观环境变化

1、中国的人口红利在互联网领域尚未完全消化

近十年中国互联网网民数量快速增长,网民数量十年复合增长率达到 8.9%,超过这段时间中国的 GDP 平均增速;相较之下,美国网民数量缓慢增长,网民数量十年复合增长率为 2.6%,甚至在某些年份网民数量出现负增长。

2018 上半年中国互联网网民数量增加 2968 万,其中手机网民数量增长3509万,可见现阶段中国网民数量增长主要来自于人口红利及智能手机的大范围普及。

一旦人口红利枯竭,网民数量将主要由经济形势决定。随着网民数量的增长,中国互联网网民渗透率也在逐年增加,由 2009 年的 28.9% 提升至 2018 年的 58.5%,若参考美国 76.8% 的渗透率,中国互联网渗透率尚有 18.3% 可以提升。

可以预见,未来中国网民增长主要来自于三部分群体:新增人口、偏远地区人群以及老年群体。中国网民渗透率接近天花板,这也是众多互联网巨头 2018 年在 To B 领域重点布局的原因之一。

2、中国创业企业数量及相应的服务行业得到快速发展

截至 2017 年底,中国共有 4069 家孵化器、5739 家众创空间及 500 多家加速器,带动就业人群 300 多万,在孵科技中小企业 17.5 万家,总收入达到 6323.47 亿元。

累计共有 4 万家企业获得风险投资共 1940 亿元,毕业企业达到 11.1 万家,完成上市挂牌的共有 2777 家。

3、研发支出的增长,带来经济发展质量的提升

我国在科研投入上显著低于美国的研发投入水平,但近年情况有所好转,互联网企业中以 BAT 为代表纷纷加大对底层技术的研发投入。

阿里加大对云计算、芯片领域的布局,目前其云计算业务占中国云市计算场份额超过 40%,在芯片领域也投资了耐能、深鉴科技、寒武纪、杭州中天微等,并出资成立了达摩研究院、平头哥等专业的芯片研发主体。

2互联网产业趋势

1、技术型公司行业经验累积程度加深,AI 能力开放转向平台输出

尽管当前“AI+”市场呈现容量大、赛道长、碎片化等特点,但随着不同行业应用场景解决方案提供及部署能力经验的逐步积累,各类 AI 技术提供方,尤其是头部企业已发现并着手整合各类通用基础设施及共性技术,在构建不同“行业大脑”的基础上,围绕硬件集成、数据算法提供、AI 通用能力等方向建设服务型综合平台,与众多 B 端用户、基础设施运营商、软件服务商以及第三方开发者共同打造 AI 开放生态。

AI 平台化发展可加快单一业务的应用场景向更多部门及领域的复制推广,进一步提升 AI 在不同行业的渗透率并迭代出新的技术方向与商业模式。

2、AI 加速渗透实体经济,着眼于传统产业改造升级

新一代人工智能技术已经由最初的理论创新和技术创新,发展到现在的场景创新与商业模式创新,正加速与实体经济各传统产业渗透融合,着眼于需求痛点进行改造升级,催生裂变出各种新兴玩法,在安防、交通、金融等领域提升治理效率与风险管控能力,同时为零售、教育、医疗、物流等产业带来降本增效的实际效能。

3、AI 技术应用全面优化营销效率

整体来看,营销技术发展大致可以分为四个阶段,分别是基于大众媒体技术的传统营销、互联网技术+营销,大数据技术+营销,AI 技术+营销,各个阶段相互叠加影响,进而使得每个阶段的营销重心都在升级。

其中传统营销阶段更加关注大范围消费者的触达,到 AI+营销阶段,则开始全面优化各个环节的效率。随着 AI 技术在营销中的应用深化,其除了提高产业效率外,在触达、交互和精准上也会提出更加优质的解决方案,未来 AI 技术将对营销持续产生着深刻的影响和变革。

4、底层科技的进步,导致商业模式的深层转变

底层科技进步对现有商业模式的影响

中国的互联网产业有其自身独特的发展环境,这种环境在过去十几年间将中国互联网产业推上巅峰。但随着宏观人口红利的下降,让互联网产业发展遭遇了瓶颈,紧随而来的是让中国互联网产业和全球站在了同一起跑线上。

时至今日,中国互联网产业中的领军者基本达成了一种共识,即:未来底层科技的进步会对互联网产生巨大影响。

3新经济产业数据

5G 用户在 5 年内完成渗透,智能家电促使 5G 用户渗透率高于 4G 的极限值。

截至 2017 年,4G 用户渗透率高达 71.7%,预计到 2018 年可以超过 85% ,因此预计未来 5G 用户会在 5 年内完成渗透,如果中途没有下一代通信技术打断,巅峰渗透率应该维持在 90% 以上。

更为重要的是,5G 时代并非只有智能手机才能将用户转化成 5G 用户,常规的家电也可实现 5G 网络链接,因此这个要素能在全网络时代到来之前,使更多 4G 时代不会使用智能手机的人群转化成 5G 用户,所以 5G 的理论渗透率峰值要高于 4G。

但是 5G 出现 5 年后,其宏观用户红利也会消失,2027 年以后,5G 用户规模将随中国人口变化而增减。

5G 产业作为通信基础设施,其市场规模不会暴涨。市场上极易混淆的概念是 5G 产业和 5G 时代下的经济发展状态,提及 5G 产业时,描述的是作为基础设施的 5G 产业,这个基础行业因为涉及一系列真实物理世界的建设和业务调整,所以并不会像当下互联网产业一样存在爆发或者像异动一样的增速跳跃。

而伴随这个基础设施建设的逐步完善,在 5G 通信背景下的社会经济业态,则可能存在飞速提升的活跃景象。

艾瑞咨询预计,2020 年 5G 元年中国 5G 的市场规模可以达到 0.6 万亿水平,伴随用户规模的提升,相关基建需求的增加,5G 市场将迎来 4 年的高速增长期。而后增速逐渐维持在 10% 左右,直到下一代通信技术的落地。

在 5G 市场规模中,基础设施投入在前两年占比较高,但是随后会呈现逐年递减的趋势。而流量资费和 5G 智能手机会在基础设施投入基本完善后的第三年开始出现明显上升趋势。

在整个 5G 产业中,市场规模占比最大的是各相关产业公司提供的主要依赖流量而提供服务产生的互联网信息服务费,在开始和终端普及后,都是市场规模的绝对贡献者。

2、人工智能

AI+安防视频监控的长期成长,城镇人口及人员流动大幅增长,强化社会治理对 AI 技术需求。

从长期来看,我国城镇化率不断提升,大型城市(常住人口在百万以上)人口占比增长明显,轨交、铁路、民航等客运量大幅提高,未来这一趋势将继续存在,传统安防依靠人力查阅监控的方式难以满足业务需求,社会治理对技术手段的需求更迫切,构成 AI+安防行业长期成长的基本盘。

2018 年,我国 AI+安防软硬件市场规模达到 135 亿元,相较于 2017 年增长接近 250%,部分头部安防厂商 AI 业务在总营收中占比从大约 4% 提升至超过 8%,部分典型 AI 公司安防业务则占接近一半的营业收入。

预计 2019 年市场仍将保持高增速, 到 2020 年增速开始稳定,届时市场规模可达到 453 亿元。

AI+安防市场天花板高、赛道长,增量空间巨大。按照业务构成看,AI 类项目收入约共计 395.5 亿元,其中工程部分约 260.2 亿元,软硬件产品部分约 135.3 亿元。

目前,AI 渗透率仍然较低,AI+安防行业增量空间巨大,与此同时,安防前后端软硬件均存在三至五年后更新换代需求,因此 AI+安防具备存量空间基础,而 AI 也为安防业务带来更高附加值,开拓了新的市场空间。

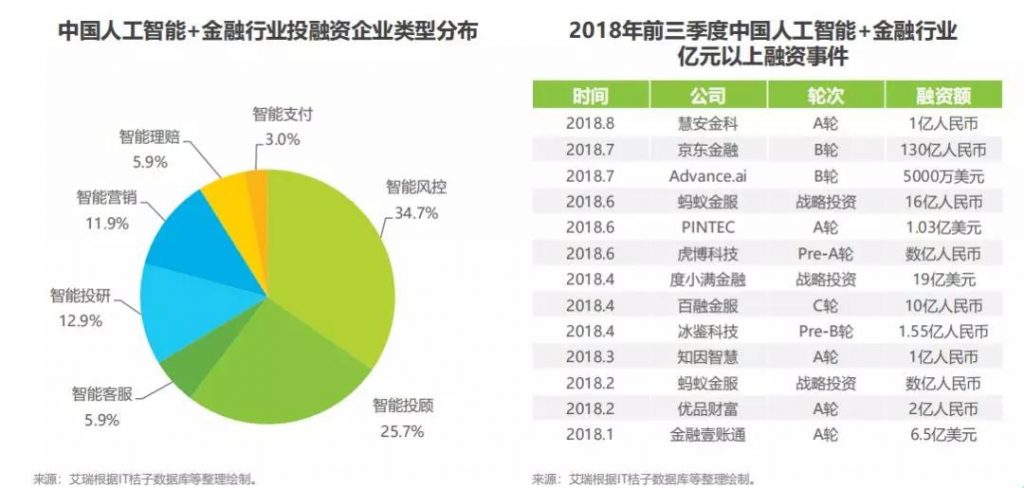

人工智能+金融行业投资热度持续不减,融资集中在早期阶段。受益于近年来人工智能技术的快速发展与国内资本市场的日趋成熟,资本方对于人工智能+金融行业的投资热度持续升温。

2011 年至 2018 年第三季度累计发生融资事件 130 起,从 2016 年起每年的融资事件数量均超过 30 起,预计未来将保持稳定增长态势。

从融资轮次来看,人工智能+金融行业的融资主要集中于天使轮和 A 轮,占比分别达到 38% 和 27%,表明投资机构普遍看好该行业处于早期发展阶段的优秀创业公司,希望通过资本布局加速行业内科技企业的孵化进程。

智能风控与智能投顾受追捧,头部企业加大融资力度。从人工智能+金融行业的科技企业类型来看,智能风控和智能投顾占据一半以上的轮次比重,智能投研、智能营销等领域紧随其后,智能支付由于市场格局已相对成熟,融资轮次较少。

在 2018 年前三季度亿元以上的融资事件中,蚂蚁金服、度小满金融、京东金融、金融壹账通的融资额均在 10 亿元人民币以上,头部企业凭借资本优势主导未来人工智能+金融行业的市场格局。

2017年,中国智能家居市场规模达 3342.3 亿元,同比增长 24.8% 。其中,智能家电产品因整体均价较高,且智能电视、智能冰空洗等产品的智能化渗透率远高于智能照明、家用安防等品类。

同年智能家电市场规模为 2828.0 亿元,占比高达 86.9% 。预计未来三年内,智能家居市场将保持 21.4% 的年复合增长率,到 2020 年市场规模将达到 5819.3 亿元。

3、智慧城市

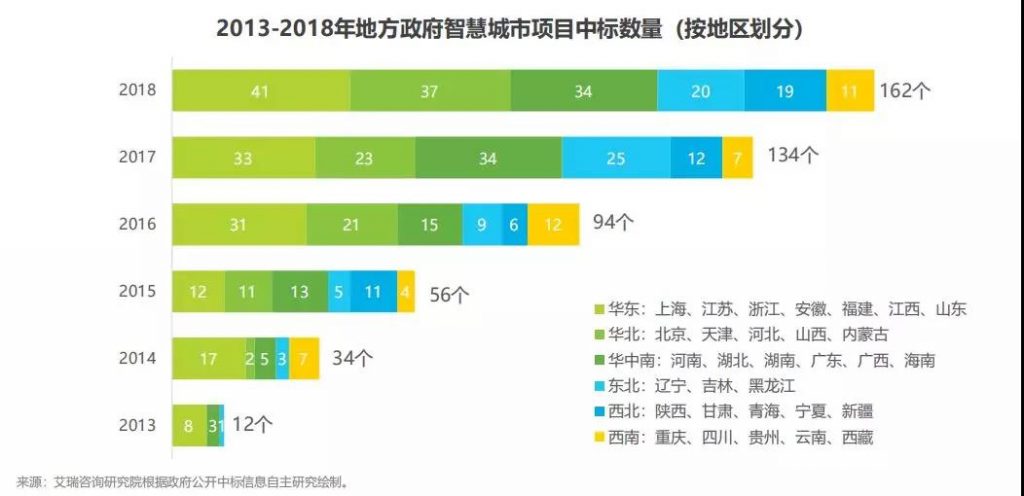

中国智慧城市发展现状:华东、华北、华中南区域占据全国市场总量的 70% 以上。智慧城市的落地离不开地方政府的引导和推动,因此各地方政府的智慧城市建设项目数量,可以成为衡量行业繁荣程度的重要指标。

从政府公开信息来看,在 2013-2018 年的 7 年间,由各地方政府委托的智慧 城市项目的中标数量从 12 个激增到 162 个,年复合增长率超过 45% 。

其中沿海发达地区的智慧城市项目显著多于其他地区,从地域范围来看,华东、华北、华中南地区的项目数量占全国总量的近 70%,是智慧城市建设的集中区域。

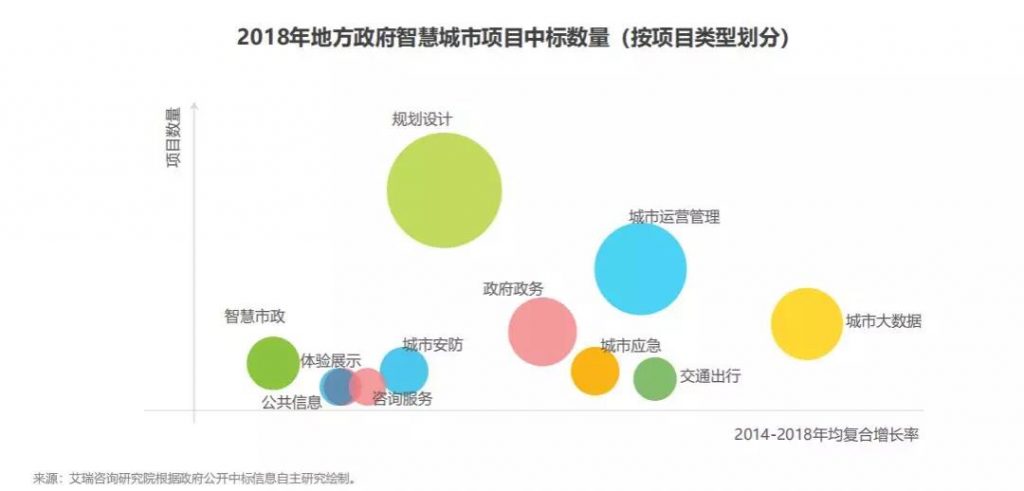

智慧城市规划设计需求数量最多,城市大数据需求增长最快。

从类型来看,智慧城市相关的顶层规划和设计仍然是数量最多的地方政府委托项目,这说明大量地区的智慧城市发展尚处在早期谋划阶段;城市运营管理、政府政务、城市大数据、交通出行、城市应急相关的项目增长迅速,在 2014-2018 年期间年均符合增长率均超过 40%;智慧市政、城市安防等领域也具有较大规模,但项目数量增速放缓,表现出市场趋于成熟的特征。

政府智慧化升级改造起标杆作用,未来将“辐射”其他领域。根据政府智慧城市项目公开招标信息以及艾瑞咨询模型估算:2018 年中国智慧城市的政府智慧化市场规模达 218.4 亿元。

从时间轴看行业发展趋势,首轮以政府为主导的智慧城市建设集中在 2015-2018 年,当前处于爆发增长之后的稳步深化发展阶段,未来三年智慧城市政府智慧化市场规模将处于平稳增长的状态。

政府智慧化升级为其他领域的智慧城市建设打下良好基础,具有示范引领的作用,但只是智慧城市多种应用场景中的一个。

小智认为,除政府智慧化外,智慧城市还包括智慧社区、智慧零售等多种应用场景,并在未来 3 年陆续进入增长期。艾瑞咨询预测:到 2020 年智慧城市总体市场规模将达 6000 亿元+。

来源:艾瑞咨询《润物有声III -2019 中国互联网发展全瞻》