来源:财经网

马肖风曾这样评价自己的公司:在美国上市后的几年,是我们根本没有作为的几年。

如今,马肖风带着他的公司全美在线(北京)教育科技股份有限公司(以下简称“全美在线”)退出纳斯达克,转战A股。11月1日,全美在线披露招股书,公司拟公开发行不超过1862.67万股,募资7.48亿元,冲击上交所。

然而,还未正式登陆资本市场,公司业绩已悄然下滑。2018年,全美在线实现营业收入6.04亿元,同比增长15.78%,净利润却同比下降逾16个百分点至9560.1万元;到了2019年上半年,公司净利润直接亏损近2500万元。

毛利率低于同行

全美在线成立于2006年,主要从事资格认证考试测评、职业能力提升、人力资源选聘等业务。2008年,在国内教育企业赴美IPO浪潮之下,全美在线在纳斯达克挂牌上市。

然而,上市之后公司股价低迷,甚至一度跌破1美元。

公司创始人兼董事长的马肖风曾对媒体表示:“上市以后不懂,也没有跟资本有更多的联系,也没做过第二次增发,也没去讲故事,那个时候说只要把业绩做上去了,资本市场自然会对你好的,其实这是一个谎言。”

现今,经历过高峰和低谷的全美在线归来,拟向上交所发起冲击,然而公司业绩却“风光不再”。

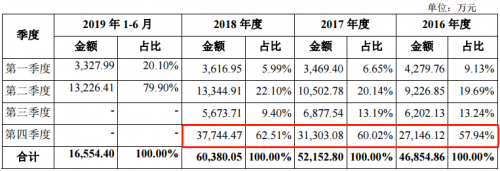

2016-2018年,全美在线营业收入分别为4.69亿元、5.22亿元、6.04亿元,同比分别增长42.71%、11.31%、15.78%;净利润分别为1.13亿元、1.14亿元、9558.34万元,增速分别为40.69%、0.94%、-16.52%。

到了2019年上半年,全美在线营收净利则双双下滑,首次出现亏损2481.53万元。

对于净利润大幅下滑原因,全美在线表示,主要系公司业务存在季节性因素,经营利润主要集中在第四季度,研发费用、人工、房租等固定成本同比增加所致。

报告期内,公司近7成营业收入来自于资格认证考试测评服务,而公司承接的注会、全国税务师职业资格等大型考试主要集中于四季度,公司营业收入呈现较为明显的季节性。2016-2018年,全美在线第四季度营收占比均值约为60.16%。

来源:招股书

屋漏偏逢连夜雨,伴随着业绩逐年走低,全美在线毛利率也出现下滑,且今年以来大幅下降,远低于同行。

2019年上半年,公司综合毛利率较去年同期下降逾七个百分点,由43.35%降至36.33%,且较2016年的49.71%下滑逾十三个百分点。

招股书显示,主要系公司向客户收取的服务费标准相对固定,而考试测评实施成本持续提升所致。

在准就业群体增长的情况下,基于中国庞大的考试测评需求,越来越多的企业涌入人才测评服务行业。截至目前,国内资格认证考试、人力资源选聘市场服务企业主要包括海云天、鸥玛软件、卓帆科技、智联招聘、前程无忧等。

受考试测评市场需求不断增长、考站供应商采购竞争加剧等因素影响,全美在线的考试实施成本增幅已超过营收增幅。

2016-2018年,公司营业成本分别为2.36亿元、2.74亿元、3.35亿元,复合增长率为19.14%,与同期营业收入13.48%的复合增长率相比,多了近6个百分点。

来源:招股书

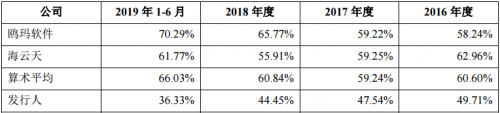

财经网注意到,2016-2018年,同行鸥玛软件、海云天毛利率均值均在60%左右,且2019年上半年,其毛利率均值为66.03%,约为公司毛利率的2倍。

对此,全美在线表示,同行企业主要提供考试测评业务的整体信息化解决方案与技术支持,而公司主要提供覆盖考试测评全过程的服务,涉及环节较多,项目实施成本较大,毛利率偏低。

一边募资,一边分红

本次全美在线拟公开发行不超过1862.67万股,募集资金7.48亿元。不过,本次募集资金动机值得“玩味”。

招股书显示,公司拟分别投入4.91亿元、1.83亿元、7411.49万元用于国际测评认证中心、研发中心、信息化升级等建设项目。

根据募资规划,公司拟在北京、上海、广州等34个一、二线城市租赁场地建设国际测评认证中心,共计铺设考试机位3.1万台,分三年建成;并计划在上海建设约3345.91平米的研发中心,建设周期为两年。

全美教育称,募投项目实施后,公司将具有核心优质的自建考站资源,增强竞争能力,提升在考试测评领域的市场地位。

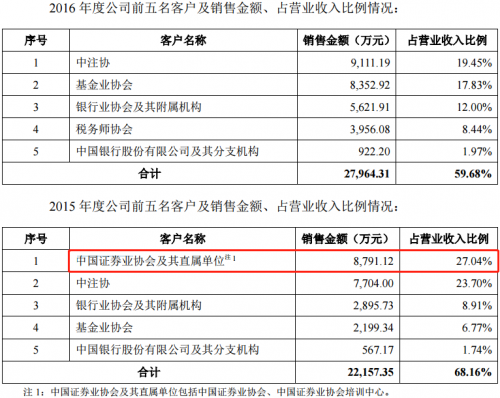

通常来说,各级政府部门、行业协会、事业单位采购服务均属于政府采购行为,一般采用招标方式确定供应商。报告期内,公司前五大客户基本上均以招标方式获得。值得注意的是,公司此前的大客户已转身投向竞争对手的“怀抱”。

2015年,中国证券业协会及其直属单位为公司第一大客户,贡献销售收入8791.12万元,占总营收的27.04%,而2016年至今,在公司的前五大客户名单中未见中国证券业协会及其直属单位的身影。

来源:招股书

据同行上市公司拓维信息公告显示,2016-2017年,中国证券业协会与海云天、鸥玛软件签署了合作协议。

而在全美在线募资背后,报告期内公司大手笔分红饱受市场质疑。2016-2018年期间,全美在线合计现金分红2.57亿元,占同期合计净利润的79.6%。

从全美在线的资产负债率水平和现金流状况表现来看,大手笔分红并未导致公司资金状况紧张,这不禁令人对公司上市募资的必要性产生怀疑。

2016-2018年,公司资产负债率为32.78%、34.73%、39.82%,经营活动产生的现金流量净额为1.37亿元、1.08亿元、1.13亿元。

信披不一致

人才测评服务行业上游主要为院校、培训机构等考站供应商,下游为政府部门、行业协会、教育培训机构及企事业单位等考试测评主办方或用人单位。

报告期内,基于公司与中注协、基金业协会、期货业协会等客户建立了长期、稳定的合作关系,全美在线营业收入稳步增长,与此同时,应收账款也“水涨船高”。

来源:Wind资讯

2016年,全美在线应收账款为6712.04万元,两年之后,公司应收账款增至1.22亿元,占总资产的比重也由22.51%上升至30.82%。

同期,公司应收账款周转率分别为7.01次、6.28次、5.46次,逐年下滑,并且低于行业均值17.82次、17.52次、7.93次。

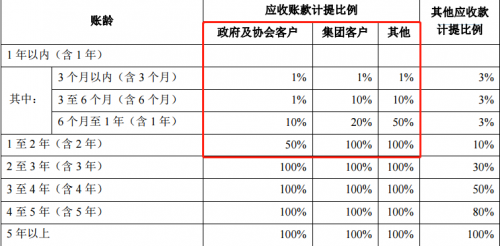

值得注意的是,与同行相比,全美在线应收账款坏账准备计提比例较为复杂,公司对政府及协会、集团、其他客户坏账准备计提比例存在较大差异。

同行海云天、鸥玛软件仅按照账期实施不同的坏账准备计提政策,反观全美在线,对政府及协会、集团、其他客户3个月以内(含3个月)应收账款计提比例均为1%,3个月之后,不同类型客户计提比例差异明显。

来源:招股书

其中,账龄在3-6个月的政府及协会应收账款计提比例为1%,集团和其他客户计提比例为10%;账龄在6个月-1年的政府及协会计提比例为10%,集团计提比例为20%,其他客户计提比例为50%;账龄在1-2年的政府及协会计提比例为50%,集团和其他客户计提比例为100%。

证监会曾在反馈意见中要求公司披露不同类型客户计提比例存在差异的原因及合理性,不过,在更新后的招股书中,公司并未对上述问题进行说明。

除了存在应披露而未披露的事项,全美在线还存在信息披露前后不一致的情形。

根据2018年公司提交的招股书,2016年,北京源丰通国际旅行社有限公司(下称“源丰通”)为公司第二大供应商,公司向其采购产品金额为356.13万元,占采购总额的1.47%,而2019年全美在线最新披露的招股书显示,2016年前五大供应商中并无源丰通。

天眼查显示,源丰通成立于2004年,经营范围为出入境旅游服务、兼业代理意外伤害保险、承办展览展示活动等等,经营状态为在业,也未更换名称。

来源:天眼查

此前,证监会曾要求全美在线补充披露从源丰通采购何等商品和服务,源丰通与公司主营业务有何关联,公司实控人是否控制旅游相关业务的企业等相关情况。