来源:中国投融资

导读

随着“证监会为四行业开通IPO快速通道,独角兽企业即报即审”这条消息的发布,“引回来”成为这段时间A股市场的一个关键词,监管层对独角兽回归的关注为市场注入一支强心剂,留住独角兽企业成为重要目标。

目前资本市场为独角兽回归主要提供了两种路径:其一是通过CDR,即中国存托凭证的方式回归A股,虽然其相关配套规范还不完善,但为政策所大力支持;其二是通过红筹回归,即私有化退市并直接在A股上市的方式回归。本文主要解决的是红筹回归中已经搭出去的红筹架构如何拆除的问题。

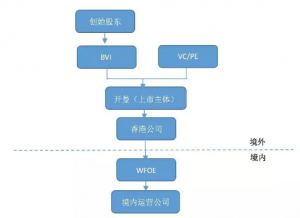

红筹架构的模式可以分为直接持股模式和协议控制模式两种。

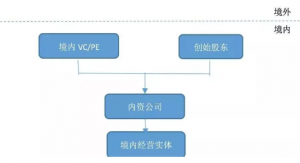

1. 直接持股模式:

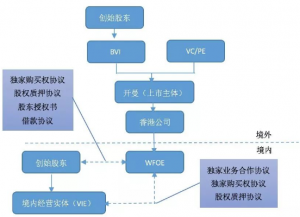

2. 协议控制模式(VIE模式):

(1)之所以在上市主体与WFOE中间设置香港公司,主要原因在于根据《中华人民共和国企业所得税法》及其实施条例的规定,2008年1月1日起,非居民企业从我国居民企业获得的股息将按照10%的税率征收预提所得税,而根据香港与内地有关税收优惠安排,外商独资企业的股东分红可享受5%的所得税优惠。

(2)以注册地在开曼的公司作为上市主体的主要原因在于开曼相较于BVI监管更为规范,是多国家或地区证券市场和监管部门所接受的上市公司注册地。

(3)拟上市主体开曼公司的上层一般会设置BVI公司,有一个很重要的原因就是:如果开曼群岛上层直接是实际控制人,那么股东在上市公司的分红按照‘75号文’必须在180天之内汇入境内,而如果中间有BVI公司,那么就可以很高的规避这一规定,至今这都是一个灰色地带。另外,BVI公司的股东可以相对不是很透明,在隐藏问题股东方面也有很好的优势。

(4)有些红筹架构中会在上市主体开曼公司和香港公司之间再架一层BVI,这层架构并不是必须有的一层架构。其存在的主要目的就是在开曼公司进行资产剥离时,不仅节省税费而且更加便捷。

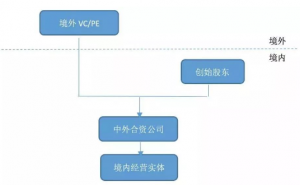

红筹回归后,拟上市主体的基本架构主要有内资公司架构和中外合资公司架构。

有些行业因为受到外商投资产业政策的限制,企业不得不采用纯内资控股的模式,这种情况下,就需要境外投资人有相应的境内关联主体,如果没有,则往往面临境外投资人需要退出的问题。

而很多企业因其行业不受外资产业政策限制,可以保留境外投资人,这样不但使资金出入境更加方便,而且还有可能因此继续享受外商投资企业的相关税收优惠政策。

1、红筹回归后中外合资公司架构

2、 红筹回归后内资公司架构

结构简要:

1. 直接持股模式下红筹架构的拆除模式:

(1) 创始股东购买香港公司所持有WFOE的股权或增资进入WFOE;

(2) 开曼公司回购BVI公司的股权和境外投资人的股权;

(3) 投资人用回购的价款购买香港公司持有WFOE的股权或增资进入WFOE,将开曼公司及香港公司重组至架构外。

这时候如果境外投资人未退出并且不受外商投资产业政策的限制,则拆除后的架构为中外合资企业架构;如果境外投资人完全退出或选择合适的境内关联主体作为境内股东与创始股东一起在境内持有权益,则原WFOE变更为内资公司。

2. 协议控制模式下红筹架构的拆除主要有以下几种模式:

(1) 以VIE公司作为拟上市主体

以VIE公司作为拟上市主体,通常存在于相关行业受到外商投资产业政策限制的情形,其优势在于因VIE公司为实际运营主体,其更容易实现资产完整,业务独立及经营连续等要求。

A.若境外主体有足够资金回购:

a. 如果开曼公司有足够的美元(无论是自有资金还是通过境外借款的方式获得充足资金),开曼公司可以以其自有资金回购投资人的股权,投资人实现退出;

b. 解除境内VIE结构,终止控制协议;

c. 境内投资人投资境内VIE实体,通常以公允价值增资入股VIE,VIE公司以增资款收购WFOE股权;

d. 注销境外开曼公司、BVI公司、香港公司等境外实体和境内WFOE公司

B. 若境外主体没有足够资金回购:

a. 开曼公司没有足够美元的情况下,创始人或境内其他投资人以其境内人民币投资于VIE实体;

b. 解除境内VIE结构,终止控制协议;

c. VIE公司以增资款收购WFOE100%股权;

d. 香港公司将VIE公司支付的对价分红到开曼公司,并由开曼公司支付投资人作为回购价款,境外投资人实现退出;

e. 注销境外开曼公司、BVI公司、香港公司等境外实体和境内WFOE公司

C. 境内投资人直接收购WFOE,以较低估值增资境内VIE公司,注销WFOE

(2) 以WFOE作为拟上市主体:

有些企业在搭建VIE架构时,还有行业受外商投资产业政策限制的问题,但在拆除VIE架构回归A股时,相关政策已经放开,外国投资者可以直接在拟上市主体持股,这时以WFOE作为上市主体便不再受限。

不仅如此,如果WFOE的相关财务指标超过VIE,VIE收购WFOE可能导致主营业务发生变更,也导致必须使用WFOE作为上市主体,这一点会在下文中详细叙述。再次,如果VIE系列控制协议的实际执行导致VIE公司的利润转移至WFOE或境外,VIE公司就不再满足上市条件。

这种情况下,可以直接由创始人和境外投资人以公允价值收购WFOE股权,解除境内VIE结构,终止控制协议,并将VIE的相关资产、人员、和业务转移至WFOE,同时注销境外开曼公司、BVI公司、香港公司和境内VIE公司。

1. 保留的境外结构应干净清晰

如果红筹架构涉及多家投资人的,可以保留一层境外架构,建议保留香港,因为开曼和BVI容易隐藏股东,不便于证监会监管核查。

2. 实际控制人、管理层及主营业务不应有重大变化

在选择以何种方式拆除时,券商和律师往往还需要考虑的重点是上市主体的选择是否会引起实际控制人、管理层及主营业务的重大变化。

如果拟上市企业在红筹架构中有代持股权情形的,证监会往往会在反馈意见中要求详细说明相关情况,以证明实际控制人未发生变化,共同控制人或一致行动人也需要说明情况,证明实际控制人未发生变化。

协议控制模式中,如果采用WFOE作为境内上市主体,由于WFOE在注册时经营范围通常是技术咨询和技术服务,则可能产生主营业务变化的问题。直接控股模式中,WFOE可能通过资产收购的方式来收购境内企业的资产,如果今后采用内资公司作为境内上市的主体,则也可能需要详细说明主营业务没有发生变化。

3. 除上述几点,还应关注证监会常会在涉及到拆除红筹架构的拟上市企业反馈意见中提出的相关问题:

(1) 境外上市计划实施程度,终止原因;

(2) 拆除红筹架构时,价款支付情况以及资金来源的合法合规情况;

(3) 搭建和解除红筹架构时是否办理了返程投资外汇登记;

(4) 拆除红筹架构时,外汇进出是否合法,是否存在行政处罚风险;

(5) 海外红筹架构搭建、存续及解除过程中涉及的相关税收事项是否已缴纳,是否存在行政处罚风险;

(6) 标的资产的生产经营是否符合国家产业政策以及相关法律法规等规定。